本文共 1779 字,大约阅读时间需要 5 分钟。

据新华社电 我国首款国际主流水准的国产大型客机C919,5月5日14时许在上海浦东国际机场首飞。从中国商用飞机有限责任公司了解到,C919首飞预计将持续1个多小时,飞机巡航高度约为3000米,巡航速度约为300公里/小时。首飞任务完成后,飞机还将降落在上海浦东国际机场。

C919开启中国民航新时代 安防也应打造中国“芯”(图片来源:新华社)

C919拥有完全自主知识产权,是建设创新型国家的标志性工程,凝聚了国内最优秀的设计人才和工程人才,针对先进的气动布局、结构材料和机载系统,研制人员共规划了102项关键技术攻关,包括飞机发动机一体化设计、电传飞控系统控制律设计、主动控制技术等。C919开启中国民航新时代,对于安防企业来说,也应该加快安防国产化进程。

回看安防行业,20年前,安防产业逐渐兴起,当时的行业需求主要是机场、文博、核电、银行金库等高端领域,当时是清一色的进口品牌,天安门广场的P字头摄像机曾经被广泛宣传。索尼、松下、三星、夏普、派尔高、AD、博世、霍尼韦尔都是鼎鼎大名安防品牌。

如今,海康和大华、霍尼韦尔是世界安防三强,而若干的日韩品牌也不见了踪影。不过,中国的安防行业后来居上,是背靠中国大市场优势得意迅速发展,是低端的拼装货还是已经有了一定的自主产权及核心技术的产业?

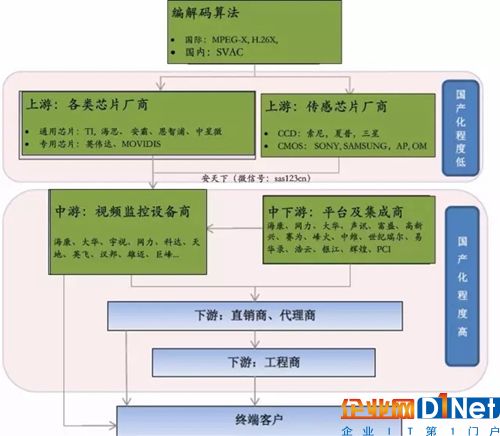

我国内安防产业链

我国内安防产业链

上游:高毛利、高壁垒。国产化程度极低,位于产业链上游的安防芯片产业基本由国外企业所把控,缺“芯”状况阻碍行业价值链高端利润的赚取。TI、ADI、AMBA 都属于老牌IC 设计类公司,海思和中星微凭借标准的制高点和高清IPC契机,开始逐渐发力;传感器,CCD到CMOS的切换,索尼的垄断地位降低,但CMOS仍是索尼、三星、AP, OM等公司的天下;NVIDIA及MOVIDIS随着深度学习兴起,在视频芯片领域开始大放异彩;中国芯片企业台湾智源、国科等虽然也有针对安防监控领域芯片,但是尚未跻身主流,影响力不大。

中游:国产化程度很高,国内厂商集中度高,出现双寡头(海康、大华)局面,产业链中游的硬件设备厂商已具有一定的研发技术实力,在部分领域也已占据了较高的市场份额;早期海康、大华主要采购TI 的芯片,有规模优势,议价能力较强,成本低;SVAC 标准推广之后,中星微电子是目前全国唯一一家获得证明的SVAC 芯片、产品与系统提供商,但目前影响力及普及程度效果一般。

下游:下游集成、直销商、代理商是资金与客户资源的主战场,考验资金与项目能力,未来将两极分化;我国集成商的地域性和行业性很强,拿单能力与背景、关系正相关,比如佳PCi、高新兴在广东地区有优势,烽火科技在湖北有优势,世纪瑞尔在高铁有优势。另一个特点就是对集成商的资金考验越来越严厉。由于缺乏核心技术,许多企业赚取的仅是产品的项目管理及集成调试费,赚取利润仅为上游技术企业的1/5 至1/10,可谓脏活累活一大把。

安防双巨头成长路径

作为国内安防行业的双寡头,海康威视和大华股份的成长之路颇为相似。海康大华发展都经历了安防后端DVR、前端摄像机、软硬结合解决方案、互联网转型四个主要阶段。但海康大华在安防核心技术,芯片方面,也基本依靠国外厂商,海康尝试了存储芯片、光学镜头的整合,大华在HDCVI芯片有一定作为。

海康威视和大华股份的成长之路

我国AI进展非常迅速

人工智能(AI)火爆的浪潮中,计算机视觉技术(CV)可以说是其中最为火热的方向,在这片领域中,有四家公司特别突出,有 CV 领域的“一桶筐汤” 之称。其中,“汤”指的是创建于2014年的商汤科技,其他三家“一”指创立于2016年的依图科技,“桶”指的是2014年的“格灵深瞳”,“筐”指的是成立于2016年的旷世科技(Face++)。几家公司在国际人脸识别领域都比较突出,各种成绩值得骄傲,安防领域都意欲有所作为并且已经取得很大进展。

一桶筐汤

国产化需求愈发迫切

之前发生的两次安防产品“安全门事件”,暴露出国产的监控设备的漏洞与问题。尤其是可以被境外IP地址控制问题,如果我们仍然大量使用的国外芯片、服务器、存储等产品,其信息安全威胁隐患不言而喻。采购名单变化已经显示了国家维护信息安全的意志和执行力,安防国产化进程刻不容缓。安防企业虽然已跻身国际巨头,但“缺芯”现象很尴尬,加油!

转载地址:http://mcxbx.baihongyu.com/